مصرف کنندگان منطقه کانال های دیجیتال را پذیرفته اند و هزینه های آنها در حال افزایش است. تحقیقات جدید نشان می دهد که چگونه شرکت ها می توانند در سال های آینده ارزش بیشتری از این بخش ایجاد کنند. هر ساله، شرکتها صدها میلیارد دلار در کانالهای دیجیتال خود سرمایهگذاری میکنند تا تجربه مشتری را بهبود بخشند (و در نهایت مشتریان را خوشحال کنند). اما اطمینان از اینکه این هزینهها نتیجهبخش باشد، مستلزم آن است که سازمانها درک کنند که مشتریان واقعا چه میخواهند. این ترجیحات میتوانند به سرعت تغییر کنند. از آغاز همهگیری کووید-19، کانالهای دیجیتال برای مصرفکنندگان و شرکتها به یک خط نجات ارزشمند تبدیل شدهاند. اما آیا مصرفکنندگان به رفتار قبل از همهگیری باز خواهند گشت، روشهای دیجیتال خود را حفظ خواهند کرد یا رفتارهای کاملا جدیدی را اتخاذ خواهند کرد؟

Abdellah Iftahy/ Tom Isherwood Chiara Marcati/ Karan Soni

نظرسنجی احساس دیجیتال McKinsey در سه بازار خاورمیانه – مصر، عربستان سعودی و امارات متحده عربی – به روندها و الگوهایی که شرکتها باید برای تدوین یک استراتژی موفق در نظر بگیرند، نور میتاباند . البته، ترجیحات مصرفکننده میتواند در مناطق مختلف، بین کشورهای یک منطقه و در صنایع خاص به طور قابلتوجهی متفاوت باشد. این نظرسنجی بینشهایی را برای کمک به شکلدهی استراتژی ارایه میدهد: آیا کشورها دارای توده بزرگی کاربران دیجیتال در صنایع مختلف هستند؟ روشهای ترجیحی آنها برای دسترسی به کانالهای آنلاین چیست؟ و پس از آن، چه چیزی را در یک تجربه دیجیتال بیش از همه ارزش میدهند؟

تحقیقات ما نشان میدهد که رشد پذیرش کانالهای دیجیتال و هزینهها در سالهای آینده افزایش خواهد یافت. این امر با افزایش استفاده از هوش مصنوعی (AI) در تمام بخشها همزمان است. طبق نظرسنجی جهانی جدید مککینزی در مورد هوش مصنوعی، پذیرش هوش مصنوعی از سال 2017 بیش از دو برابر شده است و به سازمانها کمک میکند تا با بهرهگیری از پیشبینی و دقت دادهها و فناوری، خود را دوباره اختراع کنند. تطبیق پیشنهادات با کشور و صنعت، عنصری حیاتی در پاسخگویی به مصرفکنندگان دیجیتال و به دست آوردن ارزش کامل از پیشنهادات دیجیتال خواهد بود. شرکتها در تمام صنایع همچنین فرصتی برای تخصیص سهم بیشتری از هزینههای تبلیغاتی خود به کانالهای دیجیتال برای تعامل مؤثرتر با مصرفکنندگان دارند. نه نمودار زیر تصویری واضح از ترجیحات مصرفکننده ترسیم میکند و سرنخهایی را برای مکانهایی که شرکتها میتوانند سرمایه گذاری خود را انجام دهند، ارایه میدهد.

از آغاز همهگیری کووید-19، کانالهای دیجیتال به عنوان یک خط نجات ارزشمند برای مصرفکنندگان و شرکتها عمل کردهاند.

درباره این تحقیق

برای درک بهتر نحوه استفاده مصرفکنندگان از خدمات دیجیتال، مککینزی نظرسنجی جهانی از بیش از 54,000 پاسخدهنده در 38 کشور انجام داد. موضوعات مورد بررسی شامل روشهای استفاده دیجیتال، بینشهای خاص در مورد 11 صنعت و احساسات نسبت به روندهای جدید مانند ارز دیجیتال و هوش مصنوعی است. این مقاله بر پاسخدهندگان از سه کشور در خاورمیانه متمرکز است: مصر، عربستان سعودی و امارات متحده عربی. نمونه شامل 1500 پاسخدهنده در هر کشور با دسترسی به اینترنت است که از نظر سن و جنسیت متعادل شدهاند.

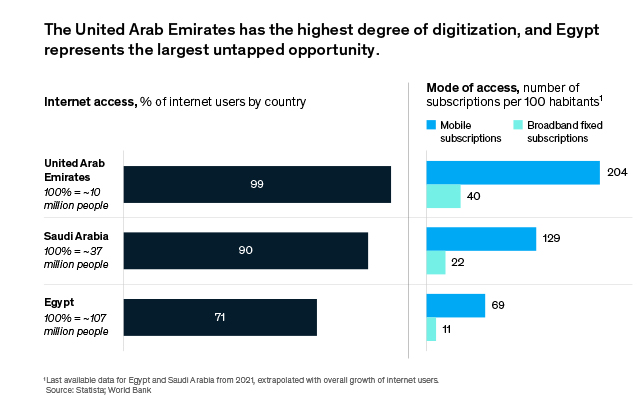

- دسترسی دیجیتال در کشورها متفاوت است

سه کشور خاورمیانه در نمونه ما، دیدگاههای متفاوتی از منطقه ارایه میدهند، اما هر کدام سطوح نفوذ اینترنت و روشهای دسترسی خاص خود را دارند. امارات متحده عربی پیشرو است: 99 درصد از مصرفکنندگان آن به اینترنت دسترسی دارند، در حالی که این رقم در مصر تنها 71 درصد است. به طور مشابه، امارات متحده عربی در اشتراک تلفن همراه (به ترتیب 3.0 و 1.6 برابر) و پهنای باند (به ترتیب 3.6 و 1.8 برابر) از مصر و عربستان سعودی پیشی گرفت. مصر بیشترین فضای رشد را در دسترسی به اینترنت در سالهای آینده دارد: 31 میلیون نفر از ساکنان آن به اینترنت دسترسی ندارند و بزرگترین بخش دستنخورده برای کسبوکارهای دیجیتال در منطقه را نشان میدهد. شرکتهایی که میتوانند کانالهای دیجیتال خود را بهتر کنترل کنند و با بازار مصر سازگار شوند، میتوانند منابع قابل توجهی از رشد را در سالهای آینده آزاد کنند.

2 پذیرش گسترده دیجیتال در صنایع

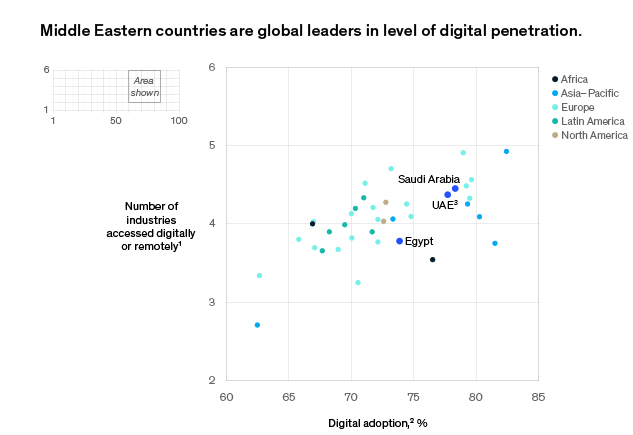

در شش ماه گذشته، میزان نفوذ دیجیتال در میان مصرفکنندگان خاورمیانه، این منطقه را در سطح کشورهای پیشرو اروپایی و آمریکای شمالی قرار داده است. در عربستان سعودی و امارات متحده عربی، مصرفکنندگان از کانالهای دیجیتال برای تعامل با میانگین تقریبی 4.5 صنعت استفاده میکنند. پذیرش کلی دیجیتال – میانگین کاربران در هر صنعت که از طریق کانالهای دیجیتال یا از راه دور با آن تعامل داشتهاند – به 78 درصد میرسد.

اگرچه مصر نسبت به همسایگان منطقهای خود عقبتر است، اما همچنان در سطح بازارهای توسعهیافته در اروپا و آمریکای شمالی قرار دارد: مصرفکنندگان مصری به طور متوسط از طریق کانالهای دیجیتال با حدود 3.8 صنعت درگیر میشوند و نرخ پذیرش دیجیتال آنها 74 درصد است.

از آنجایی که خاورمیانه دارای بالاترین میزان تعامل دیجیتال مصرفکننده در جهان است، شرکتهای این منطقه فرصتی برای ایجاد مزیت رقابتی دارند. آنها میتوانند ویژگیها و عملکردهای پیشرفتهای را توسعه دهند که متناسب با نیازهای مصرفکنندگان خاورمیانه باشد و سپس آنها را به بازارهای دیگر در سراسر جهان صادر کنند.

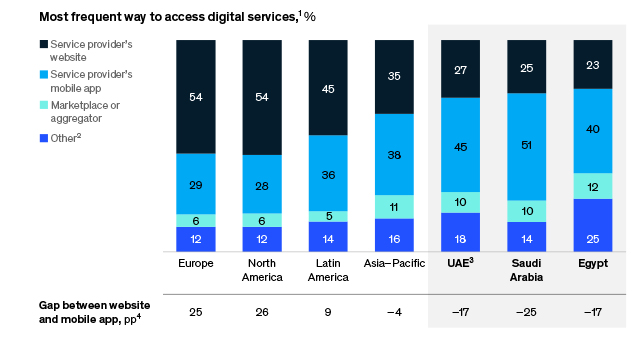

3 اپلیکیشنها کانال دیجیتال ترجیحی مصرفکنندگان هستند

مصرفکنندگان خاورمیانه اولویت را به موبایل میدهند: آنها به طور قاطعانه اپلیکیشنهای موبایل را به عنوان کانال ترجیحی خود انتخاب میکنند. در واقع، در سه کشور مورد بررسی، تعامل مصرفکنندگان با اپلیکیشنها 1.6 برابر بیشتر از بازارهای توسعهیافته اروپا و آمریکای شمالی بود که در آنها وبسایتها هنوز غالب هستند.

افزایش سریع پذیرش دیجیتال در خاورمیانه همچنین باعث محبوبیت بسیار بیشتر بازارها شده است: مصرفکنندگان در این منطقه با نرخ مشابه آسیا و 1.7 برابر بیشتر از بازارهای توسعهیافته اروپا و آمریکای شمالی با مراکز فروش تعامل دارند.

در خاورمیانه، مصرفکنندگان مصری بیشترین وابستگی را به کانالهای جایگزین دارند، به طوری که یک نفر از هر چهار کاربر کانالهای جایگزین (مانند رسانههای اجتماعی، مراکز تماس یا پیامرسانی فوری) را به وبسایت یا اپلیکیشن ارایه دهنده ترجیح میدهد.

4 پذیرش دیجیتال در صنایع مختلف گسترش مییابد

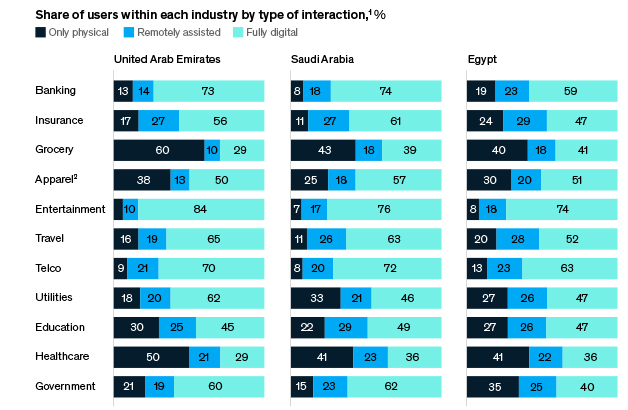

پذیرش دیجیتال در صنایع مختلف، چه به صورت کاملا دیجیتال و چه با کمک راه دور (به عنوان مثال، از طریق مراکز تماس)، در هر سه کشور مورد بررسی ما مشابه است و نرخ آن حدود 75 تا 80 درصد است. مصرفکنندگان دیجیتال بخش عمدهای از کاربران را در تعدادی از صنایع تشکیل میدهند و این امر تأکید میکند که چگونه کانالهای دیجیتال تعامل و تجارت را متحول کردهاند.

خواربار و مراقبتهای بهداشتی کمترین میزان اختلال دیجیتال را دارند: پذیرش مصرفکننده در حدود 55 درصد است، در مقایسه با میانگین 76 درصد برای همه صنایع. عناصر حضوری بخش بزرگی از تجربه مصرفکننده در این صنایع هستند، بنابراین مشاغل باید به طور مداوم در توسعه یک ارزش پیشنهادی دیجیتال که با تجربیات فیزیکی عالی رقابت یا از آنها پیشی میگیرد، سرمایهگذاری کنند.

از نظر کشوری، امارات متحده عربی در پذیرش دیجیتال خواربار، مراقبتهای بهداشتی و پوشاک نسبت به همسایگان خود عقبتر است – الگویی که ممکن است تحت تأثیر فرهنگ قوی مراکز خرید دبی باشد. مصرفکنندگان ممکن است برای تغییر به کانالهای دیجیتال به یک ارزش پیشنهادی بسیار بهتر نیاز داشته باشند. در همین حال، مصر نسبت به کشورهای همتای خود پذیرش دیجیتال خدمات مالی (هم برای بانکداری و هم برای بیمه) کمتری دارد.

. تجربه کاربری، کلید پذیرش بالاتر دیجیتال است

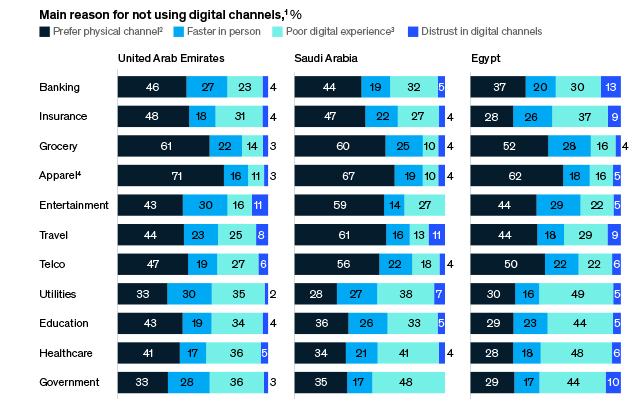

صنایعی که قادر به ایجاد یک تجربه کاربری دیجیتال هستند و مزایای روشنی نسبت به تعاملات حضوری ارایه میدهند، میتوانند پذیرش دیجیتال را افزایش دهند. سرعت و راحتی دلایل اصلی هستند که مصرفکنندگان از خدمات دیجیتال اجتناب میکنند: 60 درصد از مصرفکنندگان غیر دیجیتال از خدمات فیزیکی استفاده میکنند زیرا تصور میشود که سریعتر یا راحتتر هستند. با این حال، باید بر موانع دیگری نیز غلبه کرد. به عنوان مثال، 32 درصد از مصرفکنندگان دیجیتال مصری استفاده از خدمات دیجیتال را دشوار میدانند و معتقدند که این خدمات عملکرد مورد نظر را ارایه نمیدهند – سطحی که پنج و شش درصد بالاتر از عربستان سعودی و امارات متحده عربی است، به ترتیب.

پاسخدهندگان نظرسنجی، به ویژه در مصر و عربستان سعودی، گزارش میدهند که خدمات دیجیتال بهداشتی و دولتی سختترین خدمات برای استفاده هستند. در حالی که مصرفکنندگان امارات متحده عربی 1.3 برابر کمتر از همتایان خود در مصر و عربستان سعودی گزارش میدهند که تجربیات دیجیتال ناکافی هستند، اما 1.6 برابر بیشتر احتمال دارد که احساس کنند فرآیندها به صورت حضوری سریعتر هستند. این الگو به ویژه مهم است زیرا دولت امارات متحده عربی تلاشهای زیادی برای ترویج پذیرش دیجیتال انجام داده است. برای فعال کردن واقعی پذیرش، تجربیات دیجیتال باید برتر از تجربیات فیزیکی خوب باشند.

سازمانهای منطقه فرصتی برای ایجاد یک تجربه کاربری دارند که با خواستهها و نیازهای مصرفکنندگان مطابقت داشته باشد و نقاط درد را شناسایی کند. کسانی که بتوانند این کار را با موفقیت انجام دهند، از رقبا متمایز خواهند شد.

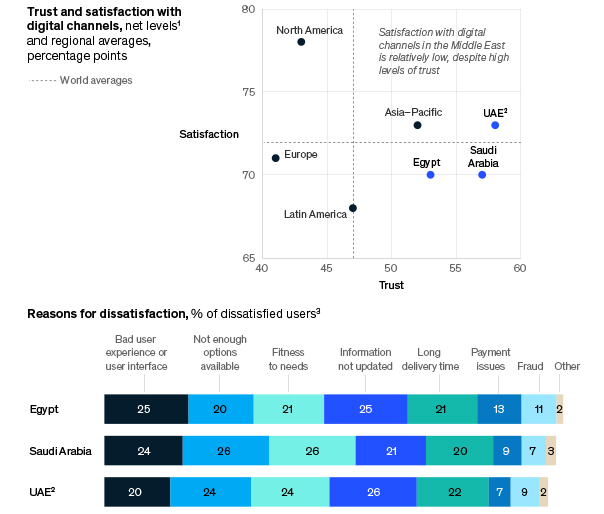

6 اعتماد به کانالهای دیجیتال تضمینکننده رضایت نیست

در حالی که شرکتها در منطقه به دنبال ایجاد یک تجربه دیجیتال متمایز هستند، باید بر عواملی که مصرفکنندگان بیشترین ارزش را برای آنها قایل هستند، تمرکز کنند. نظرسنجی ما نشان داد که اعتماد به کانالهای دیجیتال به طور خودکار به افزایش رضایت مصرفکننده ترجمه نمیشود. به عنوان مثال، خاورمیانه از نظر اعتماد رتبه بالایی دارد اما در زمینه اندازهگیری رضایت عملکرد ضعیفی دارد. بنابراین، در حالی که کاربران خاورمیانه نسبت به کاربران مناطق دیگر بیشتر پذیرای پذیرش خدمات دیجیتال جدید هستند، اما راهکارهای دیجیتالی ارایه شده بهتر از سایر نقاط نیستند.

این یافتهها نشان میدهد که اگرچه اعتماد مهم است، اما شرکتها باید در اولویتبندی تجربه کاربری، در دسترس بودن محصول و اطلاعات تمرکز کنند زیرا این موارد بیشترین نارضایتی کاربر را تشکیل میدهند. خبر خوب این است که شرکتها در موقعیتی هستند که میتوانند عملکرد خود را در هر یک از این معیارها بهبود بخشند – و در نتیجه، رضایت مصرفکننده را افزایش دهند.

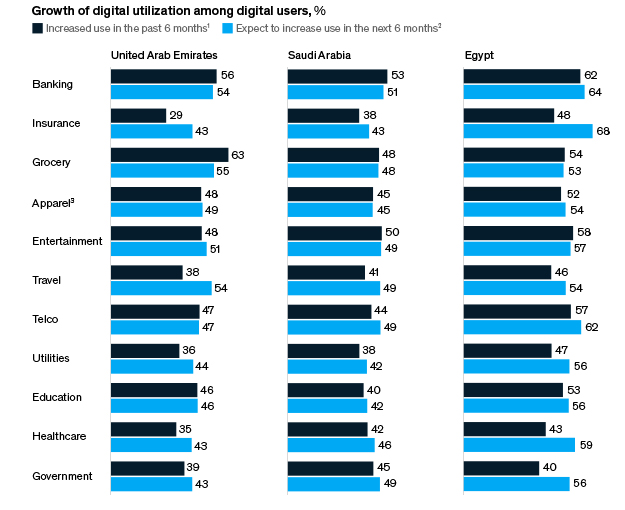

7 استفاده دیجیتال در میان مصرفکنندگان در حال افزایش است

در طول سه سال گذشته، مصرفکنندگان به طور فزایندهای به سمت کانالهای دیجیتال مهاجرت کردهاند و این روند هیچ نشانهای از کند شدن ندارد. در سراسر کشورها و صنایع، مصرفکنندگان انتظار دارند استفاده خود از کانالهای دیجیتال را در شش ماه آینده با نرخ بالاتری حفظ یا افزایش دهند؛ تنها استثناء خواربار در امارات متحده عربی است که سهم کاربرانی که انتظار دارند استفاده دیجیتال خود را افزایش دهند، هشت درصد کمتر از شش ماه گذشته است. این رشد مداوم در سراسر منطقه در تضاد شدید با اروپا است که به نظر میرسد پذیرش دیجیتال در آن کند شده است.

به طور کلی، استفاده مصرفکنندگان از خدمات دیجیتال در مصر سریعترین رشد را دارد (به طور متوسط هشت درصد بیشتر از شش ماه گذشته در سراسر صنایع) در مقایسه با عربستان سعودی (سه درصد) و امارات متحده عربی (چهار درصد). بیمه در مصر بیشترین افزایش استفاده دیجیتال مورد انتظار را تجربه کرد، به دنبال آن دولت و مراقبتهای بهداشتی در آن کشور و سفر در امارات متحده عربی قرار دارند. شرکتهای سایر صنایع میتوانند از این تجربیات و فعالیتهای کاربری ارتقا یافته به عنوان الهام استفاده کنند.

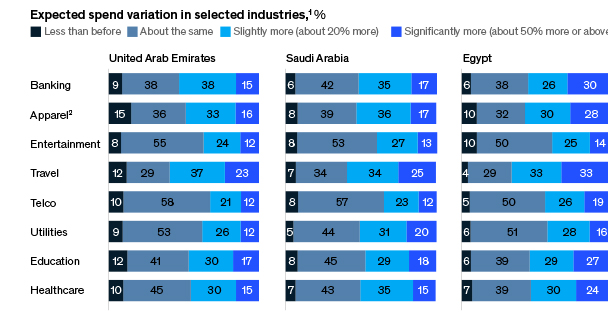

8 هزینههای کانالهای دیجیتال نیز آماده افزایش هستند

تعجبآور نیست که نفوذ بیشتر و پذیرش مصرفکننده کانالهای دیجیتال به هزینههای بیشتر تبدیل شده است. نظرسنجی ما نشان میدهد که هزینههای دیجیتال در خاورمیانه در حال رشد است: بیش از 50 درصد از مصرفکنندگان آماده هستند که بیشتر از کیف پول خود هزینه کنند و کمتر از 10 درصد از کاربران انتظار کاهش هزینهها را دارند. در میان کشورها، کاربران دیجیتال مصری بیشترین تمایل به افزایش هزینههای خود را دارند، در حالی که مصرفکنندگان امارات متحده عربی کمترین تمایل را دارند.

سفر در صدر تمام صنایع در انتظارات رشد هزینهها قرار دارد زیرا مصرفکنندگان دوباره به سمت تعطیلات میروند. یک چهارم تا یک سوم مصرفکنندگان انتظار دارند که در شش ماه آینده هزینههای خود را به میزان قابل توجهی افزایش دهند. خردهفروشی نیز افزایش قابل توجهی را مشاهده کرد. در همین حال، مصرف کنندگان دیجیتال سرگرمی و خدمات مخابراتی به نظر می رسد به حداکثر پتانسیل هزینه کرد نزدیک شده اند.

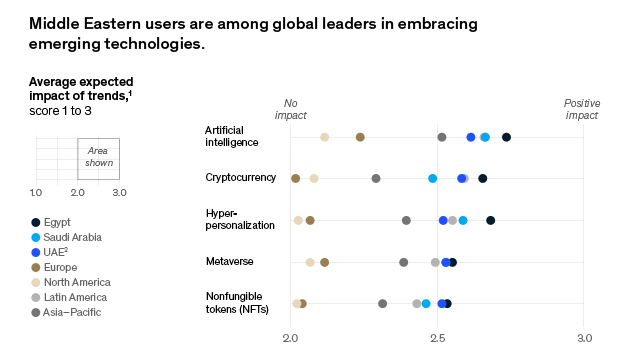

9 .مصرفکنندگان نسبت به فناوریهای نوظهور خوشبین هستند

فناوریهای نوظهور با وجود مشکلات اخیر در بازارهای ارزهای دیجیتال، تأثیر زیادی بر صحنه جهانی گذاشتهاند. تا به امروز، پتانسیل این پیشنهادات به پذیرش گسترده ترجمه نشده است، زیرا مصرفکنندگان هنوز در حال تلاش برای تعیین کاربرد آنها هستند. با این حال، کاربران دیجیتال در منطقه انتظار دارند که این روندهای جدید تأثیر مثبت قابل توجهی داشته باشند، با کمی پیشی گرفتن مصر از عربستان سعودی و امارات متحده عربی. در مقایسه، کاربران دیجیتال در آمریکای لاتین همسو با کاربران خاورمیانه هستند، اما کاربران در اروپا و آمریکای شمالی پیشبینی میکنند که این فناوریها تأثیر تقریبا خنثی خواهند داشت. پاسخدهندگان نظرسنجی هوش مصنوعی (AI) و شخصیسازی فوقالعاده را به عنوان روندهایی با بالاترین پتانسیل معرفی کردند، اما هنوز هم در مورد تأثیر متاورس و توکنهای غیرقابل تعویض (NFT) تردید وجود دارد.

به طور کلی، اصول اولیه رشد در منطقه خاورمیانه همچنان قوی است، با مشتریانی که آماده افزایش هزینه در کانالهای دیجیتال و پذیرش فناوریهای دیجیتال جدید هستند. شرکتها باید بر پذیرش استراتژی اولویتبندی موبایل و طراحی محصولات برای بهرهبرداری از پذیرش شتابگرفته تمرکز کنند. به ویژه مصر، مرز مهم رشد خواهد بود. در عین حال، شرکتهایی که در بخشهایی با نقاط تماس بیشتر با مصرفکننده فعالیت میکنند – مانند خواربار، مراقبتهای بهداشتی و خردهفروشی – باید همچنان در بهبود تجربه کاربری و ویژگیها برای افزایش پذیرش، به ویژه در امارات متحده عربی که در حال حاضر از معیارهای منطقهای و جهانی عقب مانده است، سرمایهگذاری کنند. شرکتها باید در هزینههای بازاریابی دیجیتال خود پیچیدهتر شوند تا بازده سرمایهگذاری را به حداکثر برسانند. آنها همچنین باید در تعامل با مشتریان آزمایش کنند تا نقطه مطلوب خود را پیدا کنند؛ اهمیت مدیریت ارزش مشتری را برای بهبود قیمتگذاری و بستهبندی محصول درک کنند؛ و در شخصیسازی در مقیاس بزرگ برای ارایه تجربیات دلپذیر سرمایهگذاری کنند.

شرکتهایی که میتوانند به طور همزمان بر این اولویتها مدیریت کنند، بهترین موقعیت را برای تصاحب سهم بازار در این منطقه پویا خواهند داشت.

شرکتها باید بر پذیرش استراتژی اولویتبندی موبایل و طراحی محصولات برای بهرهبرداری از پذیرش شتابگرفته دیجیتال تمرکز کنند.