مصرف کنندگان آمریکایی در حال خرید تعداد کمتری از اقلام در تمام دستههای مختلف محصولی هستند که نشاندهنده تغییرات ظریف در رفتار خرید با پیامدهای معنیدار برای بازیگران کالاهای مصرفی بستهبندیشده است. با وجود اقتصاد نسبتا قوی و نرخ بیکاری پایین، مصرفکنندگان اقلام کمتری خرید میکنند و برای این کار هزینه بیشتری صرف میکنند. کاهش حجم در کالاهای مصرفی بستهبندی شده (CPG) چشمگیر است، بهویژه با توجه به رشدی که در اوایل همهگیری کووید-19 رخ داد.

کاهش حجم در سراسر دستهها، از مواد غذایی گرفته تا مراقبت شخصی و محصولات خانگی، فراگیر است. حجم CPG ایالات متحده به طور متوسط 2 تا 4 درصد کاهش یافت، و زیرمجموعههای بزرگتر مانند ویتامینها و مکملها با کاهش 5 درصدی نسبت به ارقام 2022 مواجه شدند. حتی فصل تعطیلات نیز نتوانست چتر نجات باز کند: حجم مواد غذایی در نوامبر و دسامبر 2023، در مقایسه با مدت مشابه سال قبل، 2 درصد کاهش یافت.

این اتفاق در حالی رخ میدهد که مصرفکنندگان در بیشتر کانالها و دستهها، فرکانس خرید خود را افزایش میدهند و مجموعهای گیجکننده از شرایط را برای برندهای CPG ایجاد میکنند.

در این مقاله، ما به جزییات کاهش حجم اخیر CPG میپردازیم، تحقیقات McKinsey را برای درک دلایل تغییر رفتار مصرفکننده بررسی میکنیم، و بررسی میکنیم که این برای کسبوکارهای CPG ایالات متحده در سال 2024 چه معنایی دارد.

مصرف کنندگان در حال تغییر رفتار خود به شیوههای کوچک اما معنادار هستند

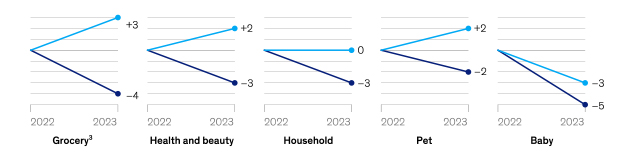

ما دو تغییر اصلی در رفتار مصرفکننده را شناسایی کردهایم. اول، دفعات خرید مصرفکننده در همان سطح – و در برخی موارد، در سطح بالاتری – نسبت به سال 2022 رخ داده است، اما مصرفکنندگان در هر سفر اقلام کمتری خریداری کردهاند (نمودار 1). تعداد واحدها در هر سفر در سراسر دستههای مواد غذایی، سلامت و زیبایی، و خانگی 3 تا 5 درصد کاهش یافت، که بر رشد فرکانس دفعات خرید (تا 3 درصد) در همان دستهها غلبه کرد.

اما در میان کاهش حجم، جوانههای امید هم وجود داشت: نسل زد

دفعات خرید مواد غذایی و محصولات سلامت و زیبایی مصرفکنندگان نسل زد در سال 2023، نسبت به سال 2022، 10 درصد افزایش یافت (هرچند با تعداد واحدهای خریداری شده در هر بار خرید کمی کمتر). این بدان معناست که نسل زدی ها، به طور متوسط، در سال 2023 یک تا دو بار در ماه بیشتر به خرید مواد غذایی رفتند و هر ماه یک بار بیشتر محصولات سلامت و زیبایی را خرید کردند.

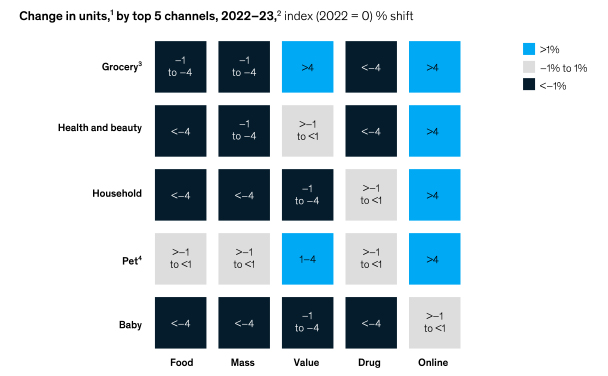

با تجزیه و تحلیل پنج دسته کالاهای مصرفی در پنج کانال فروش، میبینیم که مصرفکنندگان هزینه خود را از کانالهای سنتی فروش فیزیکی به سمت کانالهای آنلاین و ارزشی تغییر دادهاند (نمودار 2). با این حال، کاهش حجم در فروشگاههای فیزیکی بر افزایش حجم حاصلشده در کانالهای آنلاین و کانالهای اشتراکی خاص غلبه کرد.

در میان کانالهای مورد تجزیه و تحلیل، اقلام مواد غذایی فروخته شده از طریق کانالهای غذایی و همه دستههای فروخته شده از طریق کانالهای انبوه، بیشترین حجم کالاهای مصرفی را نشان میدهند و در سال 2023، همراه با داروخانهها، بیشترین کاهش را داشتهاند. در مقایسه، چهار مورد از پنج دسته CPG رشد حجم را به صورت آنلاین نشان دادند. کانال دلار نتایج متفاوتی را نشان داد، با افزایش در بخشهای مواد غذایی و حیوانات خانگی اما کاهش در واحدهای خانگی و کودک.

با این حال، در میان رکود کلی، نقاط قوت وجود داشت. به عنوان مثال، فروش واحد آنلاین به طور مداوم بیش از 4 درصد رشد کرد. در میان مصرفکنندگان نسل Z، این تغییر حتی بیشتر مشهود است: فروش واحد آنلاین از این مصرفکنندگان تقریبا با دو برابر نرخ افزایش در حجم واحد آنلاین برای نسلهای دیگر افزایش یافته است. نسل زد همچنین به کاهش حجم در کانالهای انبوه و فروشگاههای دلاری کمک کرد.

مصرف کنندگان تأثیر افزایش قیمتها را احساس میکنند

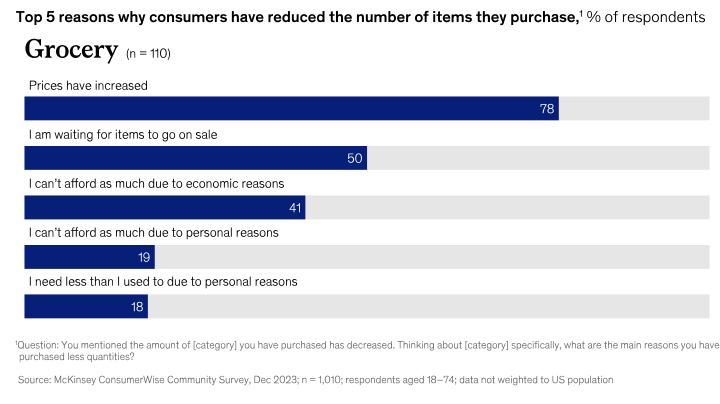

حدس و گمان زیادی در مورد آنچه باعث کاهش حجم کالاهای مصرفی میشود وجود دارد. وقتی از مصرفکنندگان پرسیدیم که چرا رفتار خرید آنها در سال گذشته تغییر کرده است، یک چیز روشن بود: قیمتها بر تصمیمگیری آنها تأثیر گذاشت. مصرفکنندگان به افزایش قیمت محصولات و توانایی خود برای خرید (چه به دلایل شخصی یا اقتصادی) به عنوان عوامل اصلی کاهش تعداد اقلام خریداری شده در سراسر دستهها اشاره کردند.

افزایش قیمتها مهمترین دلیل کاهش تعداد اقلام خریداری شده توسط مصرفکنندگان در مواد غذایی، مراقبت شخصی و محصولات خانگی بود. به نظر میرسد این امر در زیرمجموعههایی مانند نوشیدنیها، میانوعدهها، محصولات لبنی، غلات و غذاهای تازه و آماده نیز صادق باشد.

مصرفکنندگان همچنین گفتند که تعداد اقلام خریداری شده خود را کاهش دادهاند زیرا منتظر بودند تا این اقلام تخفیف بخورند. از بین خریداران مورد بررسی ما که گفتند انتظار دارند تعداد خریدهای خود را در شش ماه آینده کاهش دهند، حدود 40 درصد به محدودیتهای مقرونبهصرفه بودن اشاره کردند.

اگرچه این دلیل سهم کمتری از پاسخها نسبت به قیمت یا مقرونبهصرفه بودن داشت، اما انبار کردن کالاها در سال 2022 به این معنی بود که مصرفکنندگان در سال 2023 خریدهای کمتری در دستههای مراقبت شخصی و خانگی انجام دادند.

خریدهای کمتری در دستههای مراقبت شخصی و خانگی در سال 2023 (این امر به ویژه در بین نسل زاد و ولدی ها / baby boomers مشهود بود). در همین حال، مصرفکنندگان گفتند که اقلام تفریحی کمتری خریداری کردهاند و در عوض به خریدهای ضروری پایبند بودهاند. این با یافتههای تحقیق قبلی ConsumerWise ما همخوانی دارد، که در آن مصرفکنندگان – اغلب به رهبری نسل X – گفتند که قصد دارند در ماههای آینده هزینه کمتری را برای اقلام تفریحی صرف کنند. (در مقایسه، نسل زد قصد بیشتری برای خرج کردن نسبت به مصرفکننده متوسط در بیشتر دستههای مورد بررسی ما گزارش کرد.)

- پنج استراتژی برای کمک به بازیگران CPG در مبارزه با کاهش حجم

تا زمانی که تورم بالاتر از حد متوسط، خطرات ژئوپلیتیکی و عدم قطعیت در مورد نرخ بهره ادامه داشته باشد، احتمالا مصرفکنندگان همچنان کالاهای کمتری خریداری خواهند کرد. در همین حال، پنج اقدام وجود دارد که مدیران اجرایی CPG میتوانند برای مقابله با آنچه ممکن است در دو یا سه فصل آینده رخ دهد، انجام دهند:

ارزیابی پورتفولیو برای شناسایی نقاط رشد: با توجه به اینکه مصرفکنندگان انتخابگرتر میشوند، بازنگری مجدد در ترکیب محصولات و سرمایهگذاری در پورتفولیو مهم است. ممکن است زمان آن رسیده باشد که از بخشهایی از نمونه های کاری که با تقاضای فعلی مصرفکننده مطابقت ندارند خارج شویم یا در مواردی دیگر، بر مناطقی که مصرفکنندگان نیاز خود را به آن ابراز میکنند تمرکز کنیم. این ممکن است شامل گسترش پیشنهادات در یک نقطه با قیمتی خاص یا در دستههای پرطرفدار مانند سلامت و تندرستی باشد.

شتاب بخشیدن به کانالهای رو به رشد: شرکتها باید اطمینان حاصل کنند که محصولات در کانالهای ارزشی و آنلاین در دسترس هستند، جایی که نسبت به کانالهای انبوه، غذایی یا دارویی، حرکت بیشتری وجود دارد. در برخی موارد، شرکتها میتوانند پیشنهادات محصول منحصر به فردی را در نظر بگیرند (جایی که اندازه یا بستهبندی ممکن است با پیشنهادات داخل فروشگاه متفاوت باشد). شرکتهای CPG همچنین میتوانند در “قفسه دیجیتال” سرمایهگذاری کنند، یعنی محیط آنلاین جایی که محصولات در آن نمایش داده میشوند.

بازنگری در استراتژیهای قیمتگذاری و ترویج: اکثر مصرفکنندگان هنوز نگرانیهایی در مورد قیمت دارند و بر اساس استراتژیهای تبلیغاتی خرید میکنند. هزینههای ورودی همچنان بالا است و ممکن است برای حفظ حاشیه سود، افزایش قیمت ضروری باشد. با این حال، کسبوکارهای مصرفکننده ممکن است بخواهند معماری بستهبندی قیمت را ارزیابی مجدد کنند (یعنی راههایی برای ارائه کالاهای مورد نظر مصرفکنندگان با قیمتهایی که آنها مایل به پرداخت هستند، پیدا کنند). برندهای مصرفکننده همچنین میتوانند تبلیغات ارزشی را ارائه دهند که “دلیل خرید” را در طول سفرهای خرید مکرر مصرفکنندگان ایجاد کند.

ادامه سرمایهگذاری در وفاداری به برند: اگرچه ممکن است وسوسهانگیز باشد که از بازاریابی گسترده برند عقبنشینی کرده و صرفا بر بازاریابی عملکردی تمرکز کنیم، جایی که تأثیر فروش اغلب مستقیما قابل اندازهگیری است، اما شرکتهای کالاهای مصرفی همچنان باید در جذب و وفاداری مصرفکننده سرمایهگذاری کنند. ایجاد “عشق به برند” ممکن است بهترین راه برای ترغیب مصرفکنندگان محتاط به اضافه کردن اقلام به سبد خرید فیزیکی و دیجیتالی آنها باشد.

کالیبره کردن زنجیره تأمین با تقاضا: برای اطمینان از موجودی محصولات در طول همهگیری کووید-19، شرکتهای کالاهای مصرفی ممکن است تعدیل کارهایی را در زنجیره تأمین خود ایجاد کرده باشند. اما با کاهش تقاضا در امروز، شرکتهای مصرفکننده باید استفاده از هوش مصنوعی و تحلیل دادهها را برای ارزیابی مجدد زنجیره تأمین خود و ایجاد انعطافپذیری برای سازگاری با حجمهای متغیر در نظر بگیرند.

با کاهش عدم قطعیت در مورد اقتصاد و ظهور پیشبینی روشنتر، مصرفکنندگان ممکن است بار دیگر تعداد خریدهای خود را افزایش دهند. اما بازیگران CPG که منتظر آن لحظه هستند – بدون یافتن راههایی برای بازپسگیری مصرفکننده امروز – ممکن است برای همیشه آن را از دست بدهند.