مالکان برندها به طور مداوم فرمتهای بستهبندی جدیدی را معرفی میکنند و راههای نوآورانهای برای افزایش قابلیت بازیافت محصولات و میزان محتوای بازیافتی ایجاد میکنند تا تعهدات بستهبندی پایدار خود را برآورده سازند، نگرانیهای مصرفکننده را برطرف کنند و خود را با فشارهای فزاینده نظارتی سازگار کنند. تقاضای بالای بلندمدت برای محتوای بازیافتی در بستهبندی میتواند منجر به کمبود مواد بستهبندی بازیافتی شود. با این حال، این شرکتها با خطر بسیار واقعی مواجه هستند که نتوانند به اهداف خود دست یابند زیرا کمبود پیشبینی شده مواد بازیافتی وجود دارد: میزان جمعآوری مواد بازیافتی باکیفیت تقریبا ثابت مانده است و این امر چالشهایی را برای مالکان برندها و شرکتهای بستهبندی ایجاد میکند. اگر برندهایی که تعهدات عمومی در مورد محتوای بازیافتی دارند، برنامههای خود را دنبال کنند، تقاضای ایالات متحده برای پلیاتیلن ترفتالات بازیافتی (rPET) در سال ۲۰۳۰ حدود سه برابر عرضه خواهد بود. در نتیجه، با افزایش عدم تعادل عرضه و تقاضا، ارزش افزوده بین rPET و PET بکر در دهه آینده میتواند به طور قابل توجهی افزایش یابد.در این مقاله سه راه برای افزایش دسترسی به rPET در بازار ایالات متحده را بررسی میکنیم.

Maimouna Diakhaby, David Feber, Yasir Mirza, Daniel Nordigården, Brian Shields, and Jeremy Wallach

چالش پیش روی صنعت در آینده، باز کردن قفل عرضه اضافی rPET خواهد بود. برای رسیدگی به این موضوع، ما سه رویکرد بالقوه را پیشنهاد میکنیم که بر افزایش عرضه، اطمینان از دسترسی و طراحی برای اقتصاد دایره ای متمرکز هستند و میتوانند برای سایر زیرلایههای بستهبندی نیز قابل اجرا باشند.

افزایش تقاضا برای مواد بازیافتی

بستهبندی بخشی همهگیر از زندگی روزمره ما است. این امر باعث کاهش ضایعات غذایی و افزایش راحتی با هزینه کم میشود، اما با توجه به نرخ پایین بازیافت در ایالات متحده، بار سنگینی بر محیط زیست تحمیل میکند. این مسئله نادیده گرفته نشده است. در سالهای اخیر، مصرفکنندگان در سراسر جهان به طور فزایندهای نگران زبالههای بستهبندی و نشت آنها به محیط زیست شدهاند و دولتها شروع به پاسخگویی به احساسات عمومی با اقدامات قوی کردهاند. به موازات این، مالکان برندها و صنعت بستهبندی تعهدات جسورانهای برای بهبود پایداری پورتفولیو بستهبندی خود از طریق افزایش قابلیت بازیافت و مواد محتوای بازیافتی دادهاند.

این امر تقاضا برای مواد بازیافتی را افزایش داده است. در اینجا، ما زنجیره ارزش rPET را بررسی میکنیم تا علل اصلی عدم تعادل پیشبینیشده عرضه و تقاضا را درک کنیم. ما چندین رویکرد برای کاهش این مشکل ارایه میکنیم – رویکردهایی که معتقدیم میتوانند برای سایر زیرلایههای بستهبندی (مانند شیشه، فلز، کاغذ و انعطافپذیر) که با فشارهای مشابه بازار مواجه هستند نیز اعمال شود.

شکاف عرضه محور در بازار rPET

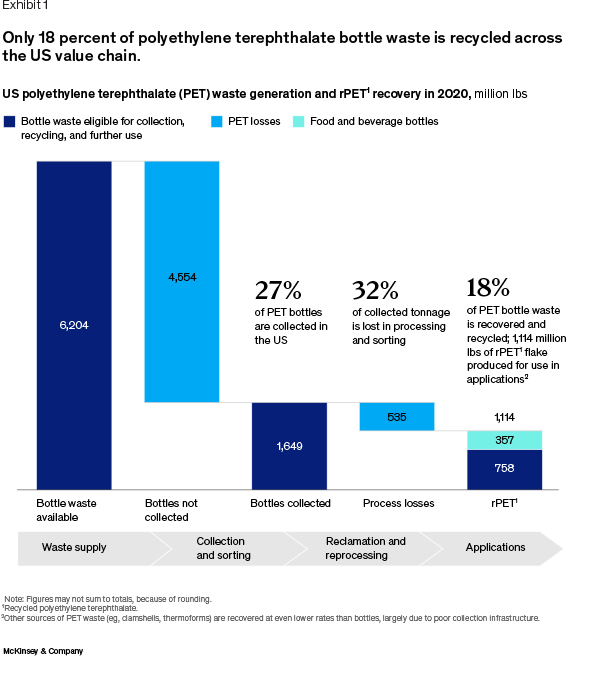

مجموعه متنوعی از کاربردهای نهایی در حال حاضر به جریان ضایعات PET متکی هستند – منسوجات، فیلمهای پلاستیکی، تسمهها و بطریهای غذا و نوشیدنی و موارد دیگر – یعنی بطریهای PET به عنوان ماده اولیه اصلی برای تولید rPET . با این حال، امروزه تنها حدود 27 درصد از بطریهای PET و حدود 18 درصد از کل ضایعات پلاستیکی PET قابل بازیافت جمعآوری میشوند و بقیه به محلهای دفن زباله میروند (نمودار 1). در چند سال گذشته، هیچ افزایش چشمگیری در جمعآوری یا تفکیک PET وجود نداشته است. به همین خاطر، عرضه rPET تنها با نرخ تقریبی 1 درصد در سال در دوره 2012-22 در آمریکای شمالی رشد کرده است. در حالی که برخی افراد جدید در بخش بازیابی و بازپردازش زنجیره ارزش وارد شدهاند، کاهش قابل توجهی در تلفات فرآیند وجود نداشته است. این بدان معناست که تقریباً 4.6 میلیارد پوند PET هر ساله در محلهای دفن زباله قرار میگیرد. جمعآوری این پلاستیک بازیافت نشده، فرصت مهمی برای دایره ای کردن PET درجه غذایی است.

تولید زباله پلیاتیلن ترفتالات (PET) و بازیافت rPET1 در ایالات متحده در سال 2020 (میلیون پوند)

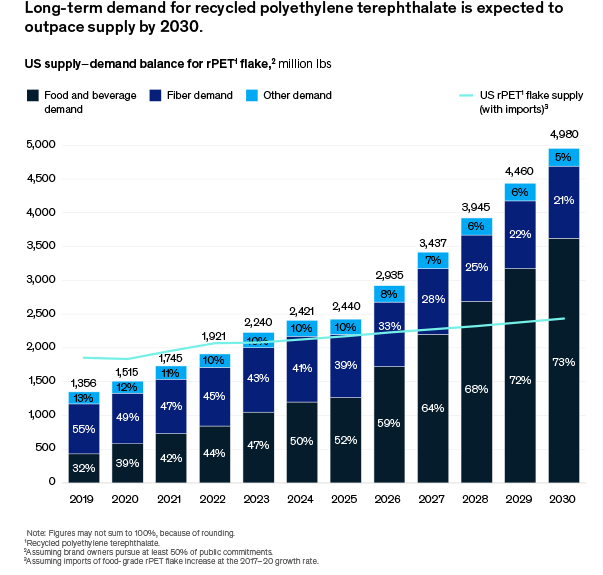

مهمتر از همه، انتظار میرود تقاضای رو به رشد سریع همراه با عرضه ثابت، به عدم تعادل قابل توجهی در عرضه و تقاضای آینده برای rPET منجر شود (نمودار 2)

از لحاظ تاریخی، در بازه زمانی 2012-22، شاهد رشد عرضه rPET تنها در حدود 1 درصد در سال بودهایم، در حالی که مصرف در همین دوره تقریبا 4 درصد در سال افزایش یافته است.

اگر برندها برای تحقق کامل تعهدات اعلامشده خود در زمینه محتوای بازیافتی تا سال 2030 پیشروی کنند، تقاضا برای rPET بین سالهای 2022 تا 2030 حدود 15 درصد در سال افزایش خواهد یافت. در همین دوره، انتظار میرود عرضه همچنان تنها حدود 1 درصد رشد کند، که منجر به تقاضایی سه برابر سطح عرضه موجود تا سال 2030 خواهد شد.

انتظار میرود تقاضای بلندمدت برای پلیاتیلن ترفتالات بازیافتی (rPET) تا سال 2030 از عرضه پیشی بگیرد.

با حرکت به سمت آینده، استفاده از rPET با محوریت ESG سهم خود را در بازار گسترش خواهد داد و به طور بالقوه منجر به افزایش قیمت با افزایش تقاضا برای rPET خواهد شد. علاوه بر این، بسیاری از صاحبان برند در حال بررسی تغییر از سایر رزینهای پلاستیکی مانند پلیاتیلن با چگالی بالا (HDPE)، پلیوینیل کلراید (PVC) و پلیاستایرن به نفع rPET به دلیل قابلیت بازیافت بالاتر و دسترسی تایید شده آن در مقایسه با سایر رزینها هستند. این میتواند فشارهای بیشتری بر عرضه وارد کند.

عوامل بهبود دسترسی به مواد بازیافتی

در دسترس بودن آیندهی rPET تحت تأثیر ترکیبی از عوامل عرضه، تقاضا و مقررات قرار خواهد گرفت که در میان آنها، ثبات در عرضه بیشترین نگرانی را ایجاد میکند. با توجه به این موضوع، رهبران صنعت بستهبندی میتوانند سه راه مؤثر برای افزایش دسترسی به rPET در نظر بگیرند:

افزایش عرضه

با توجه به اینکه بیش از ۸۰ درصد از زبالههای PET بلااستفاده باقی میمانند، فرصتهایی در سراسر زنجیره ارزش برای افزایش بازیابی PET، از جمعآوری تا مرتبسازی و پردازش وجود دارد. با توجه به اینکه برنامههای بازیافت اغلب در سطح محلی سازماندهی میشوند، فرصتهایی برای تشکیل مشارکتهای عمومی-خصوصی برای افزایش نرخ جمعآوری محلی در مناطقی با برنامههای بازیافت کنار خیابانی کمبودجه یا غیرموجود وجود دارد. به عنوان مثال، The Recycling Partnership سازمانی است که سرمایهگذاریهای خصوصی در برنامههای بازیافت عمومی انجام میدهد، با هدف افزایش عرضه پلاستیکهای بازیافتی. در عین حال، سرمایهگذاری در تجهیزات جداسازی پیشرفته در تاسیسات بازیابی مواد نیز راه دیگری برای افزایش عرضه rPET است. همچنین توجه داریم که در برخی کشورها (مانند کشورهای اسکاندیناوی)، سیاستهای ملی و ایالتی مانند مسوولیت گسترده تولیدکننده (EPR) یا طرحهای بازگشت سپرده، تأثیر قابل اندازهگیری بر عرضه rPET دارند.

با حرکت به سمت آینده، استفاده از rPET با محوریت ESG سهم خود را در بازار گسترش خواهد داد و به طور بالقوه منجر به افزایش قیمت با افزایش تقاضا برای rPET خواهد شد. علاوه بر این، بسیاری از صاحبان برند در حال بررسی تغییر از سایر رزینهای پلاستیکی مانند پلیاتیلن با چگالی بالا (HDPE)، پلیوینیل کلراید (PVC) و پلیاستایرن به نفع rPET به دلیل قابلیت بازیافت بالاتر و دسترسی تایید شده آن در مقایسه با سایر رزینها هستند. این میتواند فشارهای بیشتری بر عرضه وارد کند.

تأمین دسترسی

با افزایش کمیابی rPET، تأمین دسترسی به این زیرلایه برای برندهایی که امیدوارند تعهدات محتوای بازیافتی خود را برآورده کنند، حیاتی خواهد شد. طیف گزینههای استراتژیک برای شرکتها بسته به سیاستهای محلی و موقعیت کارخانههای تولیدی و منابع تأمین rPET آنها متفاوت خواهد بود. به عنوان مثال، ادغام عمودی با یک بازیافتکننده و مشارکتهای استراتژیک بلندمدت یا قراردادهایی با تامینکنندگان یا رقبا، مدلهای قابلتحقیقی هستند که ما دیدهایم در صنعت بستهبندی پلاستیکی و همچنین برای سایر زیرلایهها کار میکنند: مثلا چندین تولیدکننده بزرگ کاغذ عملیات بازیافت یکپارچه خود را دارند. علاوه بر این، تلاشهای کوچکمقیاس متعددی نیز توسط برندها برای بازیابی مستقیم بطریهای خود از مصرفکنندگان انجام شده است. اگرچه در حال حاضر مقرون به صرفه نیست، این رویکرد ممکن است در صورتی که ارزش مواد بازیافتی همچنان افزایش یابد و دسترسی به عرضه دشوارتر شود، قابلتحقق شود.

مهمتر از آن، پیشبینی میشود که این سه عامل توانمندساز نیز برای سایر زیرلایهها در بازار گستردهتر بستهبندی، مانند موارد زیر، قابل اجرا خواهد بود:

بستهبندی کاغذی

در حال حاضر، یک رژیم بازیافت توسعهیافته برای ظروف موجدار قدیمی استفادهشده در بستهبندی مقوایی وجود دارد. با این حال، حجم زیادی از کاغذهای مخلوط همچنان به محلهای دفن زباله میرود. به همین ترتیب، این یک منبع عمدهی بلااستفاده برای شرکتهای بستهبندی است تا از آن برای افزایش محتوای بازیافتی در دستههای مختلف بستهبندی کاغذی استفاده کنند.

بستهبندی فلزی

تأمین دسترسی به قوطیهای نوشیدنی استفادهشده و ضایعات فلزی به یک موضوع استراتژیک برای شرکتهای بستهبندی نوشیدنی تبدیل شده است زیرا تنها حدود ۴۵ درصد آلومینیوم در حال حاضر توسط مصرفکنندگان در ایالات متحده بازیافت میشود. تولیدکنندگان فلز در حال سرمایهگذاری در زیرساختهای بازیافت و فناوری جداسازی برای دسترسی و مصرف بیشتر مواد بازیافتی هستند.

بستهبندی شیشهای

در حال حاضر تنها ۲۵ درصد شیشه در ایالات متحده به دلیل هزینههای بالای کار و مرتبسازی، همراه با هزینه قابل توجه حمل و نقل، جمعآوری میشود. در حالی که مقررات در این حوزه محدود بوده است، بیشتر عرضه خرده شیشه از ایالتهای دارای قانون بطری نشأت میگیرد. یافتن راههایی برای کاهش هزینههای بازیافت در کنار ابتکارات سبکسازی میتواند استفاده از خرده شیشه در تولید شیشه جدید را بهبود بخشد.

بستهبندی انعطافپذیر

امروزه مهمترین چالش این است که همه سیستمهای بازیافت برای جمعآوری و بازیافت این نوع بستهبندی مجهز نیستند، که منجر به نرخهای بازیافت پایین میشود. طراحی برای قابلیت بازیافت بالاتر از طریق مواد جدید (به عنوان مثال، فیلمهای کاملا قابل بازیافت) و طراحی مجدد ساختاری (که جداسازی اجزا را برای مصرفکنندگان آسان میکند) میتواند دو مسیر برای بهبود اقتصاد دایره ای باشد.

پایداری در بستهبندی یک اولویت زمانمند برای رهبران صنعت بستهبندی است. دستیابی به چرخه ای بودن واقعی از طریق غلظتهای بالاتر مواد بازیافتی یک عامل توانمندساز حیاتی است. با این حال، چالش قابل توجه این خواهد بود که عرضه با تقاضا در سالهای باقیمانده از این دهه همگام شود. با نزدیک شدن سریع به چندین تعهد بلندپروازانه پایداری برای سال ۲۰۲۵، زمانی برای اتلاف وجود ندارد.